Эффективным инструментом решения жилищной проблемы является институт залога - ипотека. Ипотечная система формировалась в России начиная с 15 века. Сегодня она возрождается из-за стремительного растущего спроса населения на собственное жилье.

С притоком на рынок недвижимости приватизированного жилья у населения появилась возможность, продав его или заработав, улучшить свои жилищные условия с помощью кредита. Поэтому в 1998 году был принят Закон "Об ипотеке (залоге недвижимости)". Он дал возможность получить в банке кредит для покупки квартиры, которая становится для кредитной организации ипотечным залогом, обеспечением возврата в случае нарушения долговых обязательств.

На сегодняшний день лишь очень незначительная часть семей, желающих приобрести жилье или улучшить свои жилищные условия, могут позволить себе сделать это, опираясь лишь на собственные средства. Решить эту задачу возможно с помощью развития ипотечного кредитования, т.е. заимствования денег в банке или иной кредитной организации на приобретение жилья, которое передается в залог банку, как гарантия исполнения обязательств по кредиту.

Конечно, ипотечному кредитованию доверяют пока не многие. Причин тому много: высокие банковские проценты, жесткие требования к заемщикам, недостаточная уверенность в стабильности будущих доходов. Но, несмотря на присутствующие опасения, у ипотечного кредитования есть свои преимущества.

Сегодня почти весь цивилизованный мир живет в кредит. Это позволяет пользоваться всеми благами в настоящем, а не копить на их приобретение долгие годы.

Преимущества ипотечного кредитования

- возможность в достаточно короткие сроки стать собственником жилья и вселиться в новую квартиру, уже сегодня жить в тех условиях, о которых мечтаете, заплатив всего от 5 до 15% рыночной стоимости жилья;

- получение кредита на длительный срок, за который размер ежемесячных платежей не изменяется в случае повышения стоимости квартиры;

- возможность оплачивать собственную квартиру, а не арендовать чужую недвижимость, в то время как проценты по кредиту сопоставимы с месячной арендной платой за аналогичную квартиру;

- возможность зарегистрироваться (прописаться) в квартире, приобретенной по ипотечному кредиту, заемщику и членам его семьи;

- выгодное вложение средств - цены на недвижимость стабильно растут на 15-30% в год и на много превышают темп роста инфляции. Вас не будет пугать ценовая нестабильность на рынке недвижимости;

- получение налоговой льготы. В соответствии со статьей 220 Налогового кодекса РФ, налогоплательщик имеет право на получение налогового вычета в сумме, израсходованной на приобретение дома (квартиры), в сумме произведенных расходов, а так же в сумме, направленной на погашение процентов по ипотечным кредитам. С точки зрения налогообложения, более выгодно приобрести жилье в кредит, чем единовременно выплатить всю стоимость квартиры наличными;

- возможность досрочного погашения ипотечного кредита, без взимания штрафных санкций со стороны кредитной организации;

- даже умеренный темп роста цен на жилье позволит Вам не только компенсировать расходы на обслуживание кредита, но и получить некоторый доход при продаже недвижимости, купленной в кредит (естественно, после полного возврата кредита).

Сильным толчком к развитию ипотеки явилось принятие в декабре 2004 года нового пакета законов и нормативных актов, направленных на совершенствование государственной политики в этой сфере.

Сделать приобретение жилья посильным для подавляющего числа россиян - одна из задач Правительства РФ, возведенная в ранг национального проекта "Доступное и комфортное жилье - гражданам России". Поддержка со стороны федеральных и краевых властей дает возможность не только развивать ипотечное жилищное кредитование, но так же укреплять банковский сектор, тем самым удешевляя кредит. Подумайте о том, что решить свои жилищные вопросы и жилищные вопросы своих детей возможно уже сейчас.

Концепция развития системы ипотечного кредитования была утверждена постановлением Правительства РФ от 11.01.2000г. № 28 "О мерах по развитию системы ипотечного жилищного кредитования в РФ", которая определяет основные принципы и направления государственной политики в сфере развития системы ипотечного кредитования. Данная концепция была принята с целью решения жилищной проблемы, оператором которой стало созданное Правительством РФ Агентство по ипотечному жилищному кредитованию (АИЖК).

Основная цель АИЖК - обеспечить рефинансирование выданных первичными кредиторами кредитов на приобретение жилья и тем, самым обеспечить возврат финансовых средств первичным кредиторам. С этой целью в Краснодарском крае, в конце 2003 года Постановлением губернатора края было организованно ОАО "Кубанское ипотечное агентство". В целях реализации поставленных задач и государственной поддержке ипотечных заемщиков разработана краевая целевая программа "Жилище". На основе которой была разработана и утверждена Решением Совета муниципального образования город Тихорецк 08 сентября 2005 года № 131 (п.8) городская целевая программа, которая включает подпрограммы развития ипотечного жилищного кредитования и "Молодой семье - доступное жилье".

Сегодня администрацией муниципального образования город Тихорецк проводится работа по выполнению данной программы, создаются условия для жителей города в целях заключения договоров ипотечного жилищного кредитования с кредитными организациями, создана комиссия по развитию ипотечного кредитования.

Основные условия ипотечного кредитования

| Наименование кредитной организации,адрес | Ф.И.О. отв. за ИЖК, конт. телефон | Программы | Размер первонач. взноса в % | Ставки в % | Макс. срок кредита | Запрет на досрочное погашение |

Филиал АК СБ РФ Тихорецкое отделение № 1802,

г.Тихорецк, ул.Октябрьская, 22 а | Лозицкая Екатерина Викторовна

7-23-20 | - на покупку готовой квартиры

- на покупку готового жил. дома

- на строительство

индивидуального жилого дома

- на долевое участие в строительстве | От 5% до 90% от полной стоимости приобретаемого имущества | От 11%до12,5% | 30 лет | |

Дополнительный офис <Тихорецкий>КБ <Кубань Кредит> ООО

г.Тихорецк ул.Октябрьская, 22 | Сушко Николай Иванович

7-00-09 | - на покупку готовой квартиры

- на покупку готового жилого дома | От 10% до 67% от полной стоимости приобретаемого имущества | От 11%до14% | 30 лет | До 6 мес. |

Тихорецкий филиал ОАО <Юг-Инвестбанк>

г.Тихорецк ул.Октябрьская, 22 | Коротыч Евгений Владимирович

7-54-72 | - на покупку готовой квартиры

- на покупку готового жил. дома | От 10% до 70% от полной стоимости приобретаемого имущества | От 11%до14% | 30 лет | До 6 мес. |

Дополнительный офис в г.Тихорецке КРФ ОАО <Россельхозбанк>

г.Тихорецк, ул. Ляпидевского, 2/1 | Долгов Борис Николаевич

7-68-95 | - на покупку готовой квартиры

- на покупку готового жил. дома | От 15% до 85% от полной стоимости приобретаемого имущества | 12% | 15 лет | До 6 мес. |

Дополнительный офис <Тихорецкий> Банка <Первомайский> (ЗАО)

г.Тихорецк, ул.Красноармейская, 37а | Антифеева Наталья Валерьевна

7-02-50 | - на покупку готовой квартиры

- на покупку готового жил. дома | От 10% до 90% от полной стоимости приобретаемого имущества | От 11%до14% | 30 лет | До 6 мес. |

> Дополнительный офис ОАО <Крайинвестбанк> в г.Тихорецке

г. Тихорецк, ул. Октябрьская, 11 | Хорошилова Екатерина Валентиновна

7-54-90 | - на покупку готовой квартиры

- на покупку готового жил. дома | От 10% до 70% от полной стоимости приобретаемого имущества | От 11%до14% | 30 лет | До 6 мес. |

В 2007 году выдано 245 жилищных кредитов на сумму 146124,9 тыс. руб., из них 168 ипотечных кредитов - на сумму118161,6 тыс. руб.

Ипотечный кредит могут получить граждане в возрасте от 18 лет до 75 лет, на срок от до 30 лет, процентная ставка составляет 10,75-14% годовых, в зависимости от размера первоначального взноса и срока кредитования. Размер ипотечного кредита определяется исходя из доходов заемщика, первоначальный взнос составляет не менее 5% от стоимости жилья. Запрет на досрочное погашение ипотечного кредита - 6 месяцев. На сегодняшний день из-за недостаточного развития страховой культуры, страховые взносы за частую воспринимаются как дополнительные затраты, увеличивающие стоимость ипотечного кредита. Сегодня стандартный пакет при ипотеке включает следующие виды страхования:

- страхование жизни и трудоспособности заемщика и созаемщиков - данный вид страхования позволит Банку избежать финансовых потерь, связанных с невозможностью исполнения заемщиком обязательств по кредитному договору в случае смерти или утраты трудоспособности;

- страхование на случай утраты или повреждения недвижимого имущества, являющегося предметом залога в результате непредвиденных событий (пожара, взрыва, стихийных бедствий, залива, противоправных действий и т.п.);

- страхование на случай утраты права собственности (титула) заемщика на недвижимое имущество, являющееся предметом залога, т.е. утраты заемщиком права собственности на приобретенное жилье на основании вступившего в законную силу решения суда о признании недействительной сделки купли-продажи жилья.Страховой взнос уплачивается разовым платежом за весь срок кредитования, суммарный тариф по трем видам страхования зависит от пола, возраста, общего состояния здоровья и т.д. и составляет около 1% от суммы кредита. Страховая сумма равна остатку ссудной задолженности заемщика, изменяется ежегодно в соответствии с уменьшением ссудной задолженности по кредиту.

Согласно Постановлению главы администрации Краснодарского края от 25 июля 2007 № 653 из краевого бюджета финансируется социальные выплаты на оплату части стоимости жилья в виде оплаты первоначального взноса при получении ипотечного жилищного кредита на приобретение (строительство) жилья.

Претендентами на получение социальной выплаты являются:

1) граждане и (или) члены их семей, состоящие на учете в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма;

2) специалисты и (или) члены их семей, привлеченные органами местного самоуправления муниципального образования, органами государственной власти Краснодарского края для повышения кадрового потенциала, не являющиеся нанимателями жилых помещений по договорам социального найма либо собственниками жилых помещений на территории муниципального образования в месте привлечения специалистов;

3) граждане и (или) члены их семей, проживающие в городских и сельских поселениях и сельских населенных пунктах, входящих в состав городских округов; работающие в организациях бюджетной сферы; граждане – члены многодетной семьи, которые на момент подачи заявления на социальную помощь не имеют в собственности жилья либо обеспеченны жильем менее 10 кв. метров общей площади жилого помещения на каждого члена семьи.

Учетная норма жилого помещения (минимальный размер площади жилого помещения, исходя из которого определяется уровень обеспеченности граждан общей площадью жилого помещения в целях их принятия на учет в качестве нуждающихся в жилых помещениях):

- для граждан, проживающих в благоустроенных жилых помещениях, - 10,0 кв.м.;

- для граждан, проживающих в жилых помещениях с частичными коммунальными удобствами, - 11,0 кв.м.

Претенденты и члены их семей на момент подачи заявления на социальную выплату:

- не должны иметь в собственности земельных участков, кроме земельного участка, используемого под строительство индивидуального жилого дома с помощью кредита, а также земельного участка, используемого для ведения личного подсобного хозяйства и садоводо-огороднических целей; недвижимого имущества, которое используется в предпринимательских целях (исключение составляют земельные участки сельскохозяйственного назначения, в том числе находящиеся в долевой собственности);

- должны проживать на территории Краснодарского края в течение последних 2-х лет, за исключением граждан, выехавших (выезжавших) для получения образования по дневной форме обучения в учебные заведения с изменением места регистрации; граждан, проходящих (проходивших) военную службу по призыву; привлеченных специалистов;

- не должны в течение последних 2-х лет производить отчуждение жилого помещения, соответствующего учетной норме общей площади жилого помещения (10 кв. метров); прав по договору долевого участия в строительстве многоквартирных домов.

Претендент на момент получения кредита должен иметь собственные средства в сумме не менее 5 % от стоимости приобретаемого (строящегося) жилья.

Размер социальной выплаты не может превышать суммы предоставляемого банком кредита на приобретение (строительство) жилья для всех категорий претендентов, за исключение многодетных семей и граждан, состоящих на учете в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма.

Срок действия свидетельства о праве на социальную выплату составляет 6 месяцев.

Претендент, желающий получить социальную выплату в 2008 году, должен обратиться в администрацию муниципального образования город Тихорецк до 1 октября 2008 года.

К заявлению на получение социальной выплаты прикладываются следующие документы:

1) копии паспортов претендента и членов его семьи;

2) копии свидетельств о рождении детей и копия свидетельства о браке;

3) выписка из лицевого счета (выписка из домовой книги);

4) информация из Единого государственного реестра прав на недвижимое имущество о правах отдельного лица на имеющиеся объекты недвижимого имущества с мест регистрации претендента и членов его семьи;

5) справка государственного унитарного предприятия Краснодарского края «Крайтехинвентаризация» о наличии или отсутствии в собственности претендента и членов его семьи объектов недвижимого имущества с мест регистрации;

6) выписки из правовых актов органа местного самоуправления о постановке на учет в качестве нуждающегося в жилом помещении, предоставляемом по договору социального найма (в случае, если претендент состоит на учете в качестве нуждающегося в жилом помещении, предоставляемых по договорам социального найма (в случае, если претендент состоит на учете в качестве нуждающегося в жилом помещении, предоставляемом по договору социального найма);

7) справка с места работы с указанием источника финансирования (для работников организаций бюджетной сферы);

8) копия трудового договора (контракта) с работодателем и документ исполнительного органа местного самоуправления муниципального образования, органа государственной власти Краснодарского края о целесообразности привлечения специалиста для повышения кадрового потенциала (для привлеченных специалистов);

9) документ из банка с предварительным расчетом максимальной суммы кредита претенденту с указанием целевого назначения кредита;

10) справка учебного заведения о сроках обучения претендента или члена его семьи (в случае отсутствия необходимого срока проживания в Краснодарском крае);

11) справка военного комиссариата о прохождении военной службы по призыву или копия военного билета (в случае отсутствия необходимого срока проживания в Краснодарском крае).

Размер социальной выплаты на 2 квартал 2008 года составил 96120 рублей на одного члена семьи.

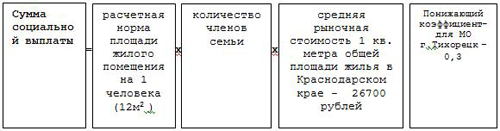

Сумму социальной выплаты Вы можете рассчитать самостоятельно по следующей формуле:

для семьи из 5 человек: 12х5х26700х0,30=480600 рублей

В рамках реализации постановления на 01.05.2008 года принято 55 заявлений на общую сумму 16,9 млн. рублей, в том числе в 2008 году – 38 заявлений на общую сумму 12,3 млн. рублей. Получено 38 свидетельств на оплату первоначального взноса при получении ипотечного жилищного кредита на приобретение (строительство) жилья на общую сумму 11,6 млн. рублей, в том числе в 2008 году – 21 свидетельство на сумму 7,0 млн. рублей.

Компенсация затрат по оформлению ипотеки

В соответствии с постановлением главы муниципального образования город Тихорецк от 05 октября 2007 года № 4017 "Об утверждении Порядка предоставления гражданам субсидий из средств местного бюджета для компенсации части затрат при оформлении ипотечного жилищного кредита на приобретение (строительство) жилья" гражданам компенсируется часть следующих расходов:

- оплата тарифа за рассмотрение кредитной заявки (документов);

- оплата тарифа (комиссии) за обслуживание ссудного счета;

- оплата комиссии за оформление документов по ипотечному кредиту;

- оплата комиссии за выдачу кредита;

- оплата комиссии за открытие ссудного счета;

- расходы на государственную регистрацию ипотечной сделки (договор купли-продажи, регистрация права собственности);

- расходы по страхованию имущества, риска смерти, потери трудоспособности;

- расходы по проведению независимой оценки имущества.

В число претендентов вошли наиболее социально незащищенные категории граждан, а именно:

1) граждане, состоящих на учете в качестве нуждающихся в жилых помещениях, предоставляемых по договорам социального найма;

2) работники организаций бюджетной сферы;

3) многодетные семьи.

Размер субсидии определяется на основании представленных гражданином документов, подтверждающих затраты при оформлении ипотечного жилищного кредита, но не более 10 000 рублей.

За консультацией по вопросу ипотечного кредитования и социальных выплат обращаться в администрацию муниципального образования город Тихорецк по адресу ул. Октябрьская, 38, кабинет № 44 с 9-00 до 18-00, перерыв с 13-00 до 14-00 или по телефону "горячей линии" 7-34-10 (Самойленко Оксана Александровна)

О результатах проведения ипотечных ярмарок

В рамках реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России», а также с целью повышения информированности граждан об ипотечном жилищном кредитовании 19 апреля и 9 мая 2008 года администрация муниципального образования город Тихорецк проводила ипотечные ярмарки. В ярмарках приняли участие представители кредитных организаций, страховых, оценочных компаний, риелторы.

Все желающие получили исчерпывающую информацию:

- об условиях ипотечного кредитования;

- о предложении и стоимости жилья на рынке недвижимости,

- об условиях страхования, оценки недвижимости.

Кроме того, жители города имели возможность получить консультацию по вопросу социальной выплаты на оплату части стоимости жилья, приобретаемого с помощью ипотечного жилищного кредита в рамках подпрограмм «Молодой семье – доступное жилье» и «Развитие ипотечного жилищного кредитования» федеральной, краевой и городской программ «Жилище» на 2005-2010 годы.

Таким образом, в ходе проведения ярмарки более 100 жителей города получили комплексную информационную поддержку по вопросу ипотечного жилищного кредитования и субсидирования.